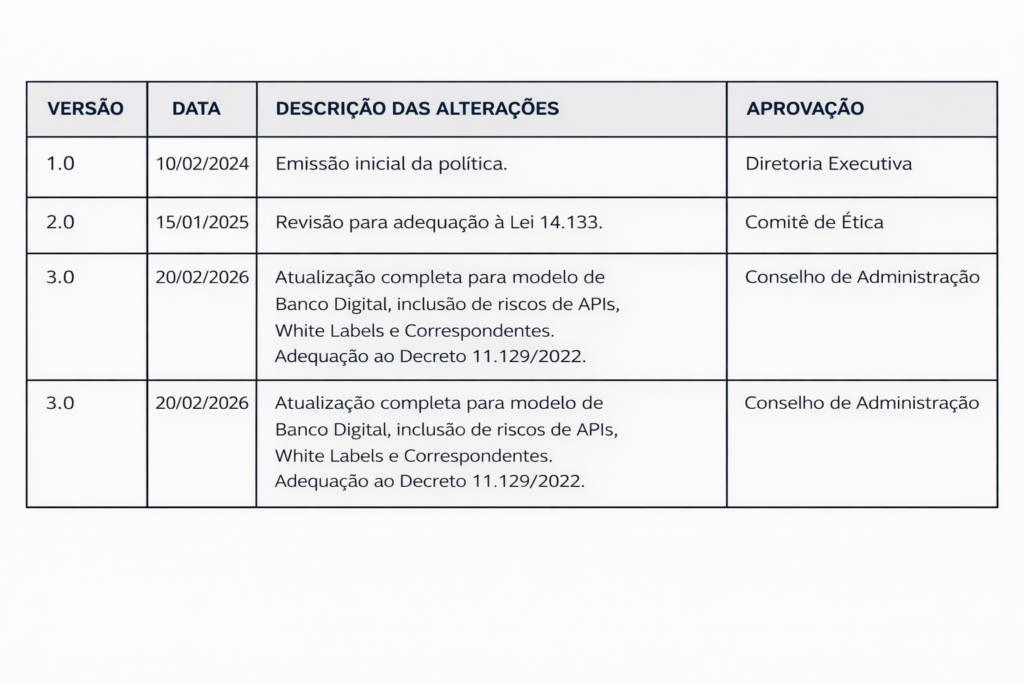

Código: POL-COMP-001/2026

Versão: 3.0

Classificação: CONFIDENCIAL – USO INTERNO

Aprovado por: Conselho de Administração

Data de Vigência: Fevereiro/2026

Revisão: Anual Obrigatória

Elaboração: Superintendência de Compliance e Riscos

Revisão Jurídica: Diretoria Jurídica

Aprovação Final: Conselho de Administração (Ata nº 124/2026)

“A integridade é o alicerce da nossa reputação e a base para a sustentabilidade do nosso negócio. No BANCO JC DIGITAL, inovação e ética caminham juntas. Não toleramos atalhos. Nossa política de Tolerância Zero à corrupção não é negociável. Cada linha de código, cada parceria e cada transação deve refletir nosso compromisso inabalável com a lei e com a sociedade. Conto com cada um de vocês para proteger nosso maior ativo: a confiança dos nossos clientes.”

Objetivo: Estabelecer diretrizes claras para prevenir, detectar e remediar atos de corrupção, suborno e fraudes, assegurando conformidade com a legislação brasileira e internacional.

Abrangência: Esta política aplica-se a 100% dos colaboradores, membros da alta administração e se estende a todo o ecossistema digital do Banco (correspondentes, parceiros de tecnologia, white labels).

PARTE I – FUNDAMENTOS

PARTE II – DISPOSIÇÕES GERAIS

Cap. I – Objetivo e Abrangência

Cap. II – Base Legal e Normativa

Cap. III – Definições e Glossário

PARTE III – PRINCÍPIOS E CULTURA

Cap. IV – Princípios Fundamentais

PARTE IV – CONDUTAS VEDADAS

Cap. VI – Práticas Proibidas

PARTE V – TERCEIROS

Cap. VII – Gestão de Terceiros

PARTE VI – BRINDES E PRESENTES

Cap. VIII – Política de Brindes

PARTE VII – DOAÇÕES E POLÍTICA

Cap. IX – Doações

Cap. X – Relacionamento c/ Governo

PARTE VIII – CONTROLES INTERNOS

Cap. XI – Controles e Monitoramento

PARTE IX – CANAL DE DENÚNCIAS

Cap. XII – Whistleblowing

PARTE X – TREINAMENTO

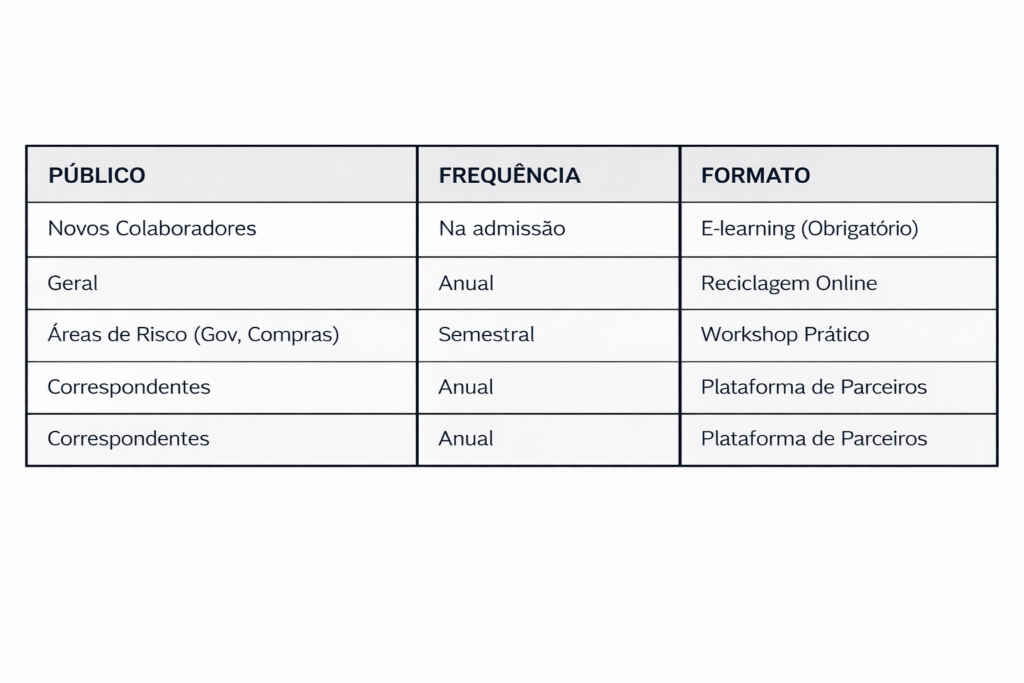

Cap. XIII – Capacitação

PARTE XI – SANÇÕES

Cap. XV – Medidas Disciplinares

PARTE XII – GOVERNANÇA

Cap. XVII – Responsabilidades

PARTE XIII – ANEXOS

Esta Política visa blindar o BANCO JC DIGITAL contra riscos de corrupção,

garantindo a perenidade dos negócios e a conformidade com as normas legais. Ela

estabelece padrões de conduta não negociáveis.

As diretrizes aplicam-se, sem exceção, a:

■ Interno: Todos os colaboradores (CLT, PJ, temporários), estagiários, aprendizes e

Alta Administração (Conselheiros e Diretores).

■ Externo (Ecossistema Digital): Fornecedores de tecnologia (Cloud, SaaS),

Correspondentes Bancários, Parceiros White Label, Fintechs integradas via API,

Consultores e Advogados externos.

Este documento está fundamentado nas seguintes normas:

■ Lei nº 12.846/2013 (Lei Anticorrupção): Responsabilização administrativa e civil

de pessoas jurídicas.

■ Decreto nº 11.129/2022: Regulamenta a Lei Anticorrupção e define os parâmetros

do Programa de Integridade.

■ Resolução CMN nº 4.595/2017: Dispõe sobre a política de conformidade

(compliance) das instituições financeiras.

■ Circular BCB nº 3.978/2020: Prevenção à Lavagem de Dinheiro e Financiamento

do Terrorismo (PLD/FT).

■ Normas Internacionais: FCPA (EUA), UK Bribery Act (Reino Unido) e ISO

37001 (Sistema de Gestão Antissuborno).

■ LGPD (Lei 13.709/2018): Proteção de dados pessoais nas investigações e due

diligence.

Corrupção: Ato de oferecer, prometer, dar ou aceitar vantagem indevida, direta ou

indiretamente, para influenciar decisão ou obter benefício ilícito.

Suborno: Oferta ou aceitação de “Coisa de Valor” em troca de favorecimento.

Agente Público: Qualquer pessoa que exerça mandato, cargo, emprego ou função

pública, ainda que transitoriamente ou sem remuneração. Inclui funcionários de

estatais e reguladores (BCB, CVM).

PEP (Pessoa Exposta Politicamente): Agentes públicos que desempenham ou

desempenharam (últimos 5 anos) funções públicas relevantes, bem como seus

familiares e estreitos colaboradores.

Pagamento de Facilitação: Pequenos pagamentos não oficiais para acelerar

processos administrativos rotineiros (ex: liberar licença). Estritamente PROIBIDO

no Banco.

White Label / BaaS: Modelo onde parceiros utilizam a licença e infraestrutura do

Banco para oferecer serviços financeiros. O Banco responde solidariamente pelos

atos do parceiro.

O Banco adota tolerância zero para corrupção. Nenhum objetivo comercial justifica colocar em risco a integridade da instituição. Negócios que dependam de práticas ilícitas devem ser rejeitados imediatamente.

Em um banco digital, a ética se estende aos algoritmos e dados. Garantimos transparência algorítmica e uso responsável de dados, evitando vieses discriminatórios em concessão de crédito ou ofertas.

Utilizamos tecnologias (como logs imutáveis e trilhas de auditoria) para garantir que todas as operações sejam rastreáveis e auditáveis.

É vedado oferecer, prometer, autorizar ou receber qualquer vantagem indevida.

Exemplo Digital: Oferecer acesso privilegiado a APIs ou isenção de tarifas a um

servidor público em troca de informações privilegiadas sobre regulação.

São expressamente proibidos, independentemente do valor ou costume local. Se a vida ou segurança de um colaborador estiver em risco, o pagamento pode ser feito, mas deve ser imediatamente reportado ao Compliance.

Situações onde interesses pessoais conflitam com os do Banco devem ser declaradas.

Situações Críticas: Ter participação societária em fintechs concorrentes; Contratar empresa de familiar como fornecedora de TI.

É proibido usar pretexto de influência sobre agente público para obter vantagem.

É vedada qualquer manipulação de sistemas, dados ou registros contábeis (“Caixa 2”). A integridade dos dados dos clientes é sagrada

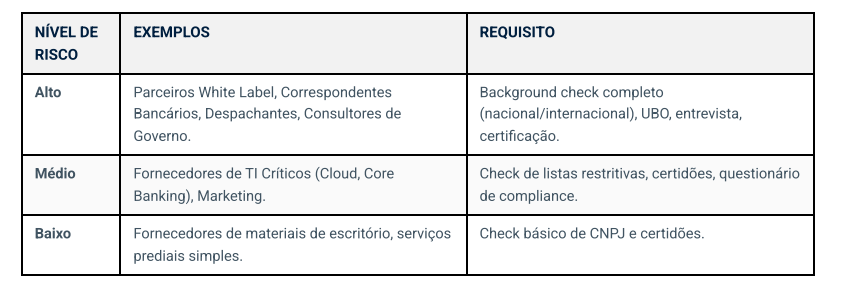

Nenhum fornecedor ou parceiro pode ser contratado sem prévia Due Diligence de Compliance. O nível de profundidade varia conforme o risco (Baixo, Médio, Alto).

Devem passar por treinamento anual obrigatório, possuir cláusulas anticorrupção em contrato e estão sujeitos a auditorias in loco ou remotas trimestrais.

Exigência de certificações de segurança (ISO 27001, SOC 2). Cláusulas contratuais devem garantir “Direito de Auditoria” do código e dos logs de acesso.

O parceiro deve aderir à Política do Banco ou demonstrar que possui programa de integridade equivalente. Responsabilidade solidária é regra contratual.

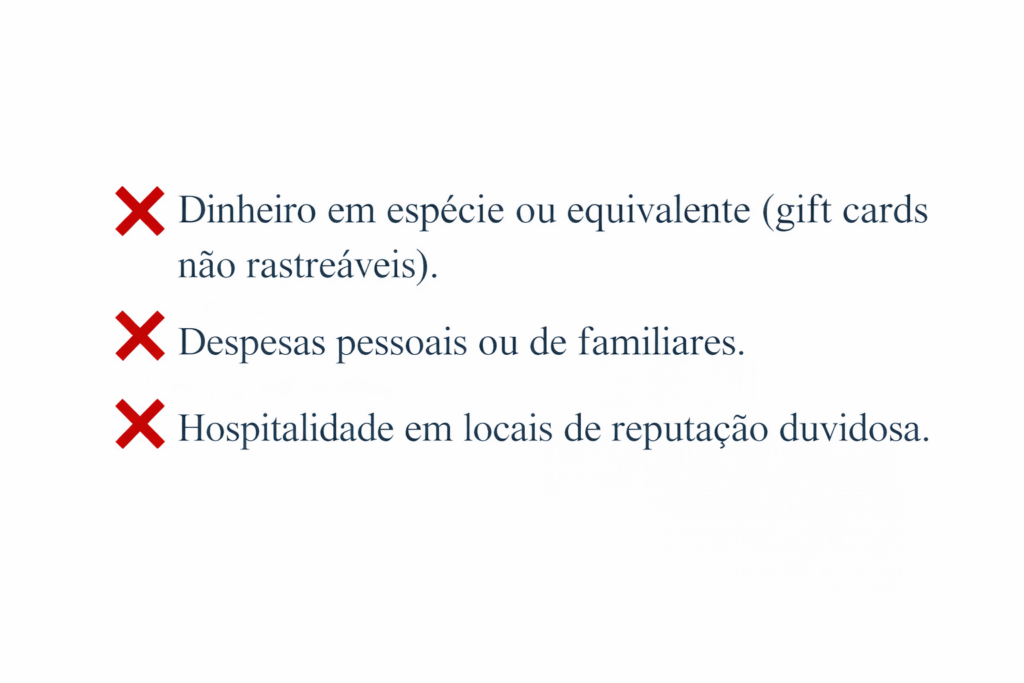

Cortesias devem ser razoáveis, transparentes e jamais utilizadas para induzir decisões. Tudo deve ser registrado no Sistema de Compliance em até 48h.

Doações Políticas: O Banco JC Digital NÃO realiza doações a partidos políticos ou

candidatos, em cumprimento à legislação vigente.

Doações Beneficentes: Apenas para entidades com CNPJ, reputação ilibada e após due

diligence. Vedado doar para ONGs ligadas a Agentes Públicos.

Interações com reguladores (BCB, CVM, Procon) devem ser formais, pautadas na transparência e, preferencialmente, acompanhadas por dois colaboradores. Todas as reuniões devem ter ata ou registro.

Segregação de Funções (SoD): Sistemas devem impedir que o mesmo usuário inicie e

aprove uma transação crítica.

Logs Imutáveis: Alterações em parâmetros de sistemas ou dados de clientes geram logs

auditáveis protegidos contra exclusão.

Monitoramento de APIs: Alertas em tempo real para padrões de acesso anômalos que

possam indicar fraude ou corrupção sistêmica.

O sistema monitora automaticamente transações atípicas, triangulações financeiras e operações envolvendo PEPs sem justificativa econômica.

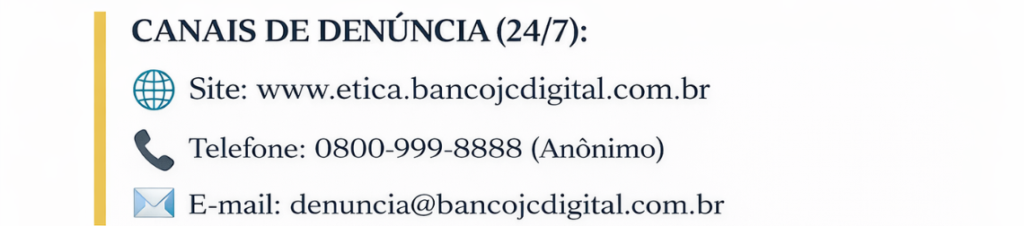

Garantias: O Banco assegura anonimato, confidencialidade absoluta e NÃO RETALIAÇÃO a denunciantes de boa-fé. Retaliação é infração gravíssima passível de demissão.

Processo: Triagem em 48h > Investigação em até 15 dias úteis > Relatório Conclusivo > Medidas Disciplinares.

Violações a esta política resultarão em medidas disciplinares, aplicadas proporcionalmente à gravidade:

1. Advertência (Verbal ou Escrita);

2. Suspensão

3. Demissão por Justa Causa;

4. Rescisão contratual (para terceiros e parceiros);

5. Ação de regresso e notificação às autoridades (Polícia, MP).

■ Conselho de Administração: Aprova a política e garante recursos.

■ Comitê de Ética: Julga casos complexos e violações.

■ CCO (Chief Compliance Officer): Gestor do Programa, com autonomia e reporte

ao Conselho.

■ Liderança: Responsável por disseminar a cultura (“Tone at the Top”).

■ ANEXO I: Declaração Anual de Conflito de Interesses (Formulário Digital)

■ ANEXO II: Formulário de Registro de Brindes e Hospitalidades

■ ANEXO III: Termo de Ciência e Adesão à Política

■ ANEXO IV: Checklist de Due Diligence de Integridade (Simplificada e Reforçada)

■ ANEXO V: Fluxograma de Aprovação de Doações

■ ANEXO VI: Matriz de Risco de Terceiros