Código: POL-CREDIT-007/2026

Versão: 2.0

Data de Vigência: Fevereiro/2026

Aprovado por: Conselho de Administração

Responsáveis pela Elaboração e Revisão

■ Elaboração: Diretor de Crédito + CRO (Chief Risk Officer)

■ Revisão Técnica: Comitê de Crédito + Risk Management + Compliance

■ Aprovação Final: Conselho de Administração

Esta Política de Rating e Limites de Crédito estabelece o arcabouço fundamental para a gestão do risco de crédito no Banco JC Digital. Em um cenário digital dinâmico, nossa filosofia combina a prudência bancária tradicional com a inovação tecnológica.

Mensagem do Diretor de Crédito

“O crédito é o motor do nosso negócio, mas a qualidade da carteira é o nosso freio de segurança. Esta política não serve para burocratizar a concessão, mas para garantir que cada real emprestado tenha uma probabilidade calculada e aceitável de retorno, protegendo o capital do banco e permitindo um crescimento sustentável por meio de modelos preditivos avançados.”

O documento detalha o sistema de classificação de risco (Rating) de 10 níveis, alinhado às melhores práticas de Basileia III e IFRS 9, e define limites claros de exposição para evitar concentrações nocivas.

PARTE I – DISPOSIÇÕES GERAIS – 04

PARTE II – SISTEMA DE RATING – 06

PARTE III – SISTEMA DE LIMITES – 10

PARTE IV – GARANTIAS E MITIGADORES – 14

PARTE V – PROVISÃO PARA PERDAS (IFRS 9) – 16

PARTE VI – PROCESSO DE CONCESSÃO – 18

PARTE VII – MONITORAMENTO E COBRANÇA – 20

PARTE VIII – INDICADORES E GOVERNANÇA – 22

PARTE IX – ANEXOS – 24

1.1 Finalidade da Política

Definir critérios objetivos para a avaliação de risco de contraparte, atribuição de limites de crédito e constituição de provisões, assegurando consistência e transparência no processo de concessão.

1.2 Escopo de Aplicação

Aplica-se a todas as operações que envolvam risco de crédito, abrangendo:

■ Pessoas Físicas (PF)

■ Microempreendedores Individuais (MEI)

■ Pessoas Jurídicas (PJ) de todos os portes

■ Operações com garantias reais e fidejussórias

1.3 Princípios Fundamentais

■ Prudência: Conservadorismo na avaliação da capacidade de pagamento.

■ Diversificação: Evitar concentração excessiva em clientes, setores ou regiões.

■ Segregação de Funções: Separação clara entre quem origina (Comercial) e quem aprova (Risco).

■ Conheça seu Cliente (KYC): Análise baseada em informações verídicas e atualizadas.

Esta política está em conformidade com:

■ Resolução CMN nº 4.557/2017: Estrutura de gerenciamento de riscos.

■ Resolução CMN nº 2.682/1999: Classificação de risco e provisionamento.

■ IFRS 9: Normas internacionais para instrumentos financeiros e perda esperada.

■ Basileia III: Requisitos de capital para risco de crédito.

■ Open Finance Brasil: Diretrizes para uso de dados compartilhados.

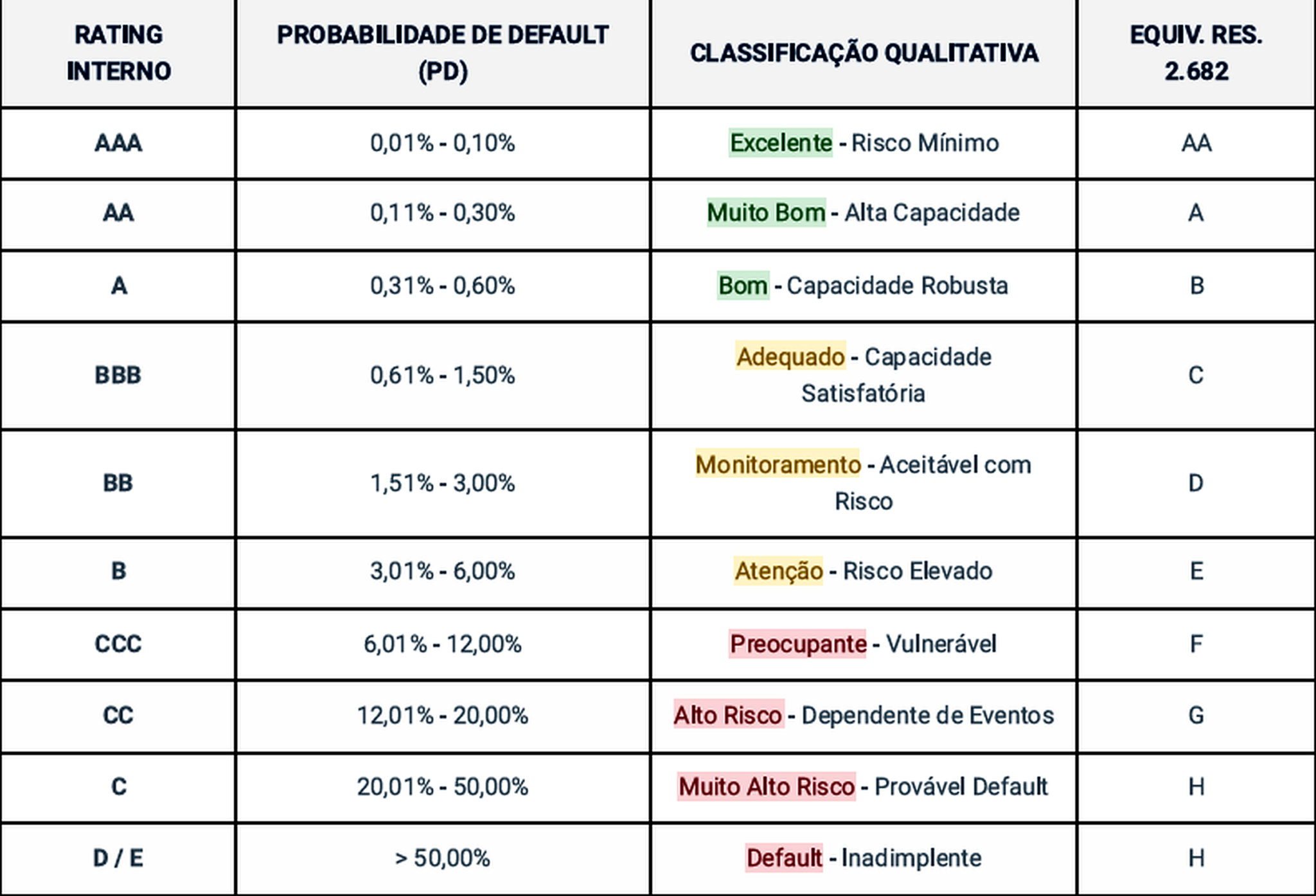

3.1 Definição de Rating

O Rating é a nota atribuída ao cliente que reflete sua Probabilidade de Default (PD) em um horizonte de 12 meses. É a base para precificação (spread) e definição de limites.

3.2 Escala de Rating e PD

O Banco JC Digital adota uma escala interna de 10 níveis:

3.6 Perda Esperada (Expected Loss – EL)

Calculada pela fórmula: EL = PD × LGD × EAD. Onde LGD (Loss Given Default) média histórica é de 60% para operações sem garantia e EAD (Exposure at Default) é o saldo devedor.

4.1 Credit Scoring com Machine Learning

Para Pessoas Físicas, utilizamos modelos estatísticos automatizados (XGBoost e Random Forest) que processam grandes volumes de dados em tempo real.

4.2 Variáveis do Modelo 💳

Dados Cadastrais: Idade, profissão, estabilidade residencial e renda presumida.

Histórico de Crédito: SCR (Banco Central) e apontamentos em bureaus (Serasa/Boa Vista).

Open Finance: Histórico de pagamentos em outras instituições e comprometimento de renda real.

Comportamento Interno: Histórico de pagamentos de faturas, uso do cheque especial e frequência de transações no aplicativo.

5.1 Análise Fundamentalista

Para empresas, a análise combina fatores quantitativos (Balanço e DRE) e qualitativos.

5.2 Indicadores Financeiros Chave

■ Liquidez: Corrente, seca e geral.

■ Endividamento: Dívida líquida / EBITDA (teto aceitável: 3,5x).

■ Rentabilidade: Margem EBITDA, ROE e ROA.

■ Cobertura de Juros: EBITDA / Despesas financeiras (mínimo aceitável: 1,5x).

5.3 Análise Qualitativa

Avalia a qualidade da gestão (experiência dos sócios), sucessão, governança corporativa, posição competitiva no mercado e riscos setoriais específicos.

■ Pessoa Jurídica: Revisão mínima anual. Empresas com Rating B ou inferior: revisão semestral.

■ Pessoa Física: Recálculo mensal automático do score comportamental.

■ Gatilhos de Revisão Extraordinária: Atrasos superiores a 15 dias, apontamentos no SCR, pedidos de recuperação judicial de fornecedores ou clientes relevantes e notícias desabonadoras na mídia.

Os limites são tetos de exposição definidos para controlar o risco. Nenhum desembolso pode ocorrer se exceder o limite aprovado e vigente.

A exposição máxima por cliente (Individual ou Grupo Econômico) é determinada pelo seu Rating:

Para mitigar o risco de concentração, observam-se os seguintes tetos:

■ Grupo Econômico: Máximo de 10% da carteira total de crédito do banco.

■ Setorial: Máximo de 25% da carteira em um único setor (CNAE).

■ Geográfico: Máximo de 40% da carteira em uma única região (UF).

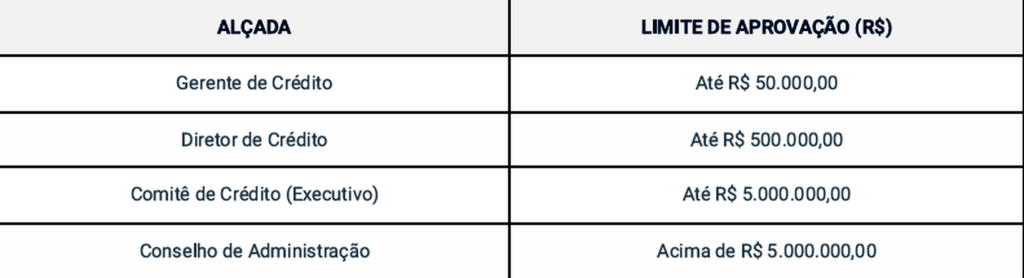

A aprovação de operações segue uma hierarquia baseada no valor e no risco. O CRO possui poder de veto em qualquer alçada.

■ Reais: Hipoteca/alienação fiduciária de imóveis, alienação de veículos e penhor.

■ Financeiras: Cessão fiduciária de recebíveis (cartões, duplicatas) e aplicações financeiras.

■ Fidejussórias: Aval ou fiança dos sócios (obrigatório para todas as pessoas jurídicas).

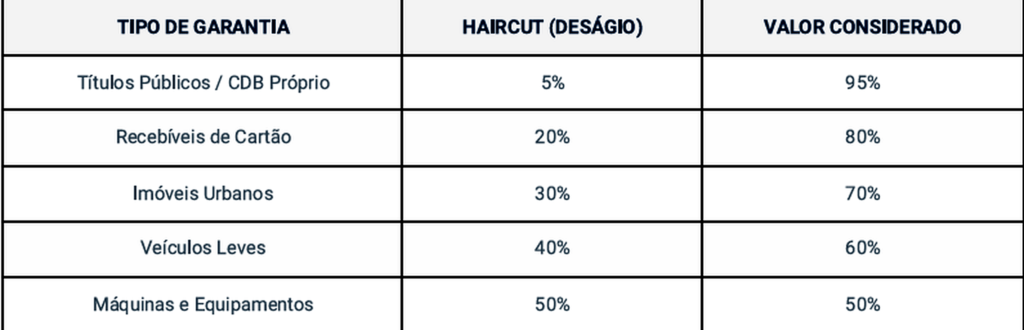

Para fins de cálculo de limite e recuperação, aplica-se um deságio (Haircut) sobre o valor de avaliação da garantia:

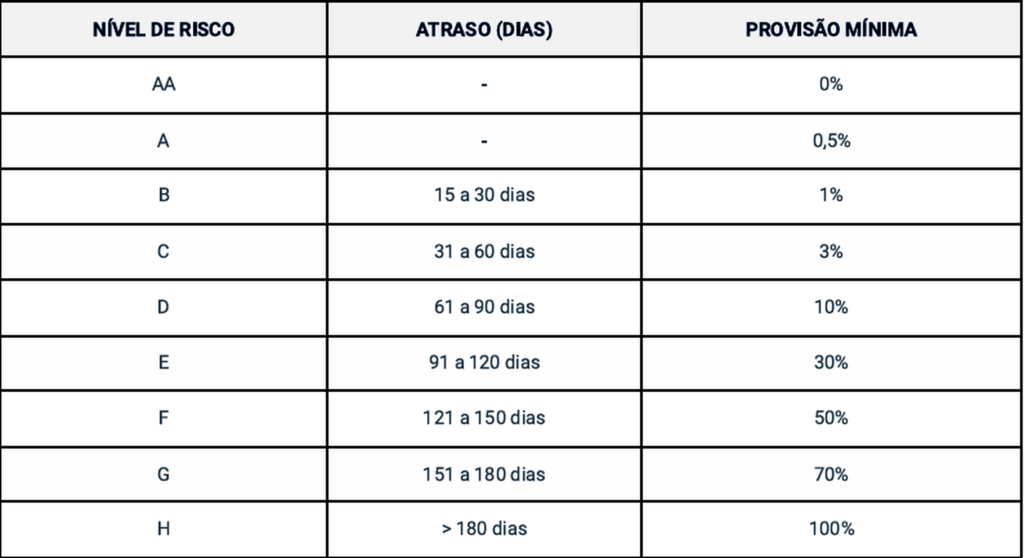

Para fins regulatórios no Brasil, observa-se a tabela de provisionamento mínimo conforme atraso e rating:

■ Stage 1 (Performing): Operações em dia e sem aumento significativo de risco. Provisão para perdas esperadas em 12 meses.

■ Stage 2 (Underperforming): Aumento significativo de risco (SICR), atrasos superiores a 30 dias ou queda de rating. Provisão para a vida útil total (Lifetime ECL).

■ Stage 3 (Non-Performing): Operações em default (atraso superior a 90 dias) ou reestruturadas. Provisão Lifetime.

A originação é multicanal (App, Internet Banking). A análise de crédito deve preceder qualquer oferta vinculante. O banco utiliza motores de decisão

para respostas instantâneas em produtos massificados (Cartão, Empréstimo Pessoal).

Operações fora da política automática (Override) ou de valores elevados são encaminhadas à mesa de análise e submetidas às alçadas competentes. Decisões colegiadas devem ser registradas em ata.

Toda operação deve ser formalizada mediante Cédula de Crédito Bancário (CCB) ou contrato equivalente, preferencialmente com assinatura eletrônica qualificada e registro das garantias em cartório ou central de registro, quando aplicável.

Utilização de Early Warning Indicators (EWIs) para detectar deterioração antes do default. Clientes em “Watchlist” (Lista de Observação) sofrem bloqueio de novos limites e acompanhamento intensivo.

■ Cobrança Preventiva: SMS e push enviados 3 dias antes do vencimento.

■ Cobrança Administrativa: Régua de cobrança automática (e-mail, SMS e telefone) do 1º ao 60º dia de atraso.

■ Cobrança Judicial/Terceirizada: A partir de 61 dias de atraso.

■ Write-off: Baixa contábil após 360 dias de atraso ou esgotamento das vias de recuperação.

O desempenho da carteira é medido pelos seguintes indicadores:

✅ NPL (Non-Performing Loans) > 90 dias: Meta ≤ 4%.

✅ Taxa de Aprovação: Meta entre 40% e 60%.

✅ Custo de Crédito (Provisão/Carteira): Meta ≤ 6%.

✅ Recovery Rate (Recuperação): Meta ≥ 30% do valor baixado.

✅ Vintage Analysis: Monitoramento da qualidade por safra de originação.

Reúne-se semanalmente para deliberar sobre grandes riscos, revisar a política e acompanhar os KPIs. Composto por CRO, Diretor de Crédito, CFO e Compliance.

LISTA DE ANEXOS (Disponíveis na Intranet):

■ ANEXO I – Escala de Rating Completa (AAA a E)

■ ANEXO II – Tabela de Limites por Rating

■ ANEXO III – Matriz de Alçadas de Aprovação

■ ANEXO IV – Tabela de Provisão (Res. 2.682/99 + IFRS 9)

■ ANEXO V – Variáveis do Credit Scoring PF

■ ANEXO VI – Indicadores Financeiros PJ

■ ANEXO VII – Haircut de Garantias

■ ANEXO VIII – Fluxograma de Aprovação de Crédito

■ ANEXO IX – Formulário de Análise de Crédito PJ

■ ANEXO X – Glossário de Termos de Crédito