Código: POL-RISK-006/2026

Versão: 3.0

Aprovado por: Conselho de Administração

Data de Vigência: Fevereiro/2026

A gestão integrada de riscos é um pilar estratégico para o BANCO JC

DIGITAL. Em um ambiente financeiro dinâmico e digital, a capacidade de

identificar, mensurar, tratar e monitorar riscos é fundamental para a

sustentabilidade do negócio e a proteção do valor para os acionistas.

“No Banco JC Digital, entendemos que assumir riscos é parte inerente da atividade bancária.

Nosso objetivo não é eliminar o risco, mas sim gerenciá-lo de forma inteligente, garantindo que

operamos dentro do nosso apetite e que somos recompensados adequadamente pelos riscos

que decidimos correr. Esta política estabelece a estrutura de governança que assegura a

resiliência da instituição.”

PARTE I – FUNDAMENTOS DA GESTÃO DE RISCOS 04

PARTE II – GOVERNANÇA DE RISCOS 06

PARTE III – FRAMEWORK DE GESTÃO DE RISCOS 08

PARTE IV – GESTÃO DE RISCOS FINANCEIROS 12

PARTE V – GESTÃO DE RISCOS NÃO-FINANCEIROS 16

PARTE VI – RISCOS EMERGENTES E ESPECIALIZADOS 20

PARTE VII – MENSURAÇÃO E CAPITAL 22

PARTE VIII – TESTES DE ESTRESSE E CENÁRIOS 24

PARTE IX – MONITORAMENTO E REPORTE 26

PARTE X – CULTURA DE RISCO 28

PARTE XI – REVISÕES E ANEXOS 29

Estabelecer os princípios, diretrizes e responsabilidades para o gerenciamento integrado de riscos corporativos, assegurando que os riscos sejam mantidos dentro dos limites de tolerância definidos pelo Conselho de Administração.

Esta política aplica-se a 100% da organização, incluindo todas as unidades de negócios, subsidiárias, processos e colaboradores do Banco JC Digital.

■ Risco: A possibilidade de ocorrência de eventos que afetem

negativamente os objetivos da instituição.

■ Apetite ao Risco: O nível e tipo de risco que o banco está disposto a

aceitar para atingir seus objetivos estratégicos.

■ Tolerância ao Risco: A variação aceitável em relação ao apetite

definido.

■ Capacidade de Risco: O nível máximo de risco que o banco pode

suportar sem comprometer sua solvência.

Esta política está fundamentada nas seguintes normas e frameworks:

■ Resolução CMN 4.557/2017: Estrutura de gerenciamento de riscos e capital (GIRC).

■ Resolução CMN 4.966/2021: Conceitos de sustentabilidade e risco socioambiental.

■ Resolução BCB 4.090/2021: Gerenciamento de risco de modelo.

■ Basel III (Basileia III): Acordo internacional sobre adequação de capital e liquidez.

■ ISO 31000:2018: Diretrizes para gestão de riscos.

■ COSO ERM: Enterprise Risk Management Framework.

■ Circular BCB 3.647/2013: Diretrizes para o ICAAP.

3.1 Conselho de Administração

Possui a responsabilidade final pela aprovação da Política de Gestão de Riscos, pela definição do Apetite ao Risco (RAS) e pela supervisão da estrutura de capital.

3.2 Comitê de Riscos do Conselho (CORA)

Órgão de assessoramento ao Conselho, composto por membros independentes e especialistas, responsável por monitorar a exposição aos riscos e supervisionar a atuação da diretoria.

3.4 CRO (Chief Risk Officer)

Executivo estatutário responsável pela gestão de riscos, com independência funcional, acesso direto ao Conselho de Administração e poder de veto em decisões que excedam os limites de risco.

3.5 Comitê Executivo de Riscos (CERI)

Comitê semanal liderado pelo CRO, com participação dos diretores executivos, para deliberar sobre exposições, limites e planos de ação operacionais.

O Banco JC Digital adota o modelo de Três Linhas de Defesa para assegurar

uma gestão eficaz:

4.1 Primeira Linha: Áreas de Negócio (Risk Owners)

Responsáveis diretos pela identificação, avaliação e mitigação dos riscos em suas operações diárias. São os “donos” do risco.

4.2 Segunda Linha: Gestão de Riscos e Compliance 🛡️

Responsável por definir políticas, metodologias, monitorar a conformidade e reportar os riscos de forma independente. Suporta a primeira linha, mas mantém a supervisão.

4.3 Terceira Linha: Auditoria Interna 🔍

Fornece avaliação independente e objetiva sobre a eficácia da governança, do gerenciamento de riscos e dos controles internos. Reporta-se diretamente ao Conselho.

5.1 Riscos Financeiros

■ Risco de Crédito: Perdas associadas ao não cumprimento das obrigações pelos tomadores.

■ Risco de Mercado: Perdas decorrentes da oscilação de preços (juros, câmbio, ações).

■ Risco de Liquidez: Incapacidade de honrar obrigações financeiras nos prazos.

5.2 Riscos Não-Financeiros

■ Risco Operacional: Falhas em processos, pessoas, sistemas ou eventos externos.

■ Risco de Tecnologia: Falhas de infraestrutura, segurança cibernética e disponibilidade.

■ Risco de Compliance: Sanções legais, multas e perdas reputacionais.

■ Risco Estratégico: Decisões inadequadas ou falha na execução da estratégia.

5.3 Riscos Emergentes

■ Risco Socioambiental: Impactos climáticos e sociais adversos.

■ Risco de Modelo: Erros em modelos matemáticos/estatísticos.

6.1 Declaração de Apetite ao Risco (RAS)

O Banco JC Digital busca crescimento sustentável com prudência. Aceitamos riscos de crédito e mercado controlados, desde que remunerados adequadamente. Temos tolerância baixa para riscos operacionais e de compliance e tolerância zero para atos ilícitos.

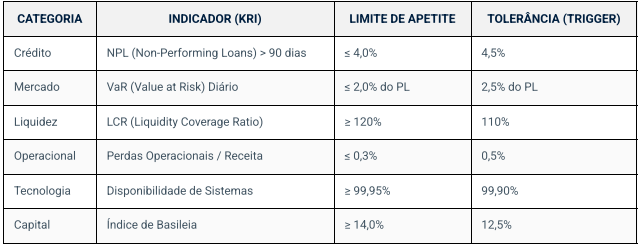

6.5 Tabela de Apetite por Categoria de Risco

■ Identificação: Mapeamento contínuo de riscos em novos produtos e processos.

■ Avaliação: Mensuração qualitativa (mapas de calor) e quantitativa (modelos estatísticos).

■ Tratamento: Decisão sobre mitigar, transferir, aceitar ou evitar o risco.

■ Monitoramento: Acompanhamento diário dos limites e indicadores.

8.2 Políticas de Concessão

A concessão de crédito baseia-se em modelos de Credit Scoring robustos, utilizando dados internos e Open Finance. A aprovação é automatizada para varejo e colegiada para atacado.

8.4 Provisão para Perdas (IFRS 9)

Adoção do modelo de Perda Esperada (Expected Credit Loss), classificando operações em Estágios 1, 2 e 3 conforme o aumento significativo de risco.

9.2 VaR (Value at Risk)

Cálculo diário do VaR com intervalo de confiança de 99% e horizonte de 1 dia. Limites de Stop-Loss são definidos para todas as mesas de operação.

10.2 LCR e NSFR

Manutenção de colchão de liquidez de alta qualidade (HQLA) suficiente para suportar 30 dias de estresse (LCR) e financiamento estável para o longo prazo (NSFR).

10.5 Plano de Contingência de Liquidez (CFP)

Procedimentos claros para acionamento de fontes alternativas de funding em cenários de crise, com gatilhos de alerta definidos.

11.2 RCSA (Risk & Control Self-Assessment)

Autoavaliação periódica realizada pelos gestores para identificar falhas nos controles internos e propor planos de ação.

11.5 Continuidade de Negócios (BCP/DRP)

Planos de continuidade testados anualmente para garantir a recuperação de processos críticos dentro dos prazos objetivos (RTO).

Gestão integrada com as políticas de Segurança da Informação (POL-SEC005) e Resposta a Incidentes (POL-CYBER-004), com foco em proteção contra ciberataques e garantia de disponibilidade.

Monitoramento rigoroso de aderência regulatória e prevenção à lavagem de dinheiro (AML/CFT). O Banco mantém tolerância zero para desvios de conduta ética.

Em conformidade com a Resolução 4.966/2021, o Banco avalia os impactos socioambientais e climáticos na concessão de crédito e na gestão de investimentos, incorporando critérios ESG na análise de risco.

Todo modelo quantitativo relevante (crédito, mercado, pricing) deve passar por validação independente antes da implantação e ser submetido a backtesting contínuo.

18.3 Índice de Basileia

O Banco mantém um Índice de Basileia alvo de ≥ 14%, superior ao mínimo regulatório, para absorver perdas inesperadas e suportar a expansão dos negócios.

Processo interno de avaliação da adequação de capital, projetando as necessidades de capital para os próximos 3 anos, considerando o planejamento estratégico e cenários adversos.

Realização trimestral de testes de estresse para avaliar a resiliência do capital e da liquidez sob condições extremas.

20.2 Cenários Obrigatórios

■ Choque de Juros: Aumento da Selic em +300 bps ou inversão da curva.

■ Choque Cambial: Depreciação do Real para USD/BRL = R$ 8,00.

■ Deterioração de Crédito: Aumento de 50% na inadimplência da carteira.

■ Corrida Bancária: Resgate de 30% dos depósitos em 30 dias.

Um Dashboard de Riscos em tempo real permite ao CRO e à Diretoria acompanhar a exposição consolidada. Alertas automáticos são disparados quando os limites de tolerância (triggers) são atingidos.

Envio tempestivo e preciso dos demonstrativos regulatórios (DRM, DLO, DDR, etc.) ao Banco Central, assegurando a transparência e conformidade.

23.2 Tone at the Top

A Alta Administração comunica e demonstra consistentemente a importância da gestão de riscos e da conduta ética, estabelecendo o exemplo para toda a organização.

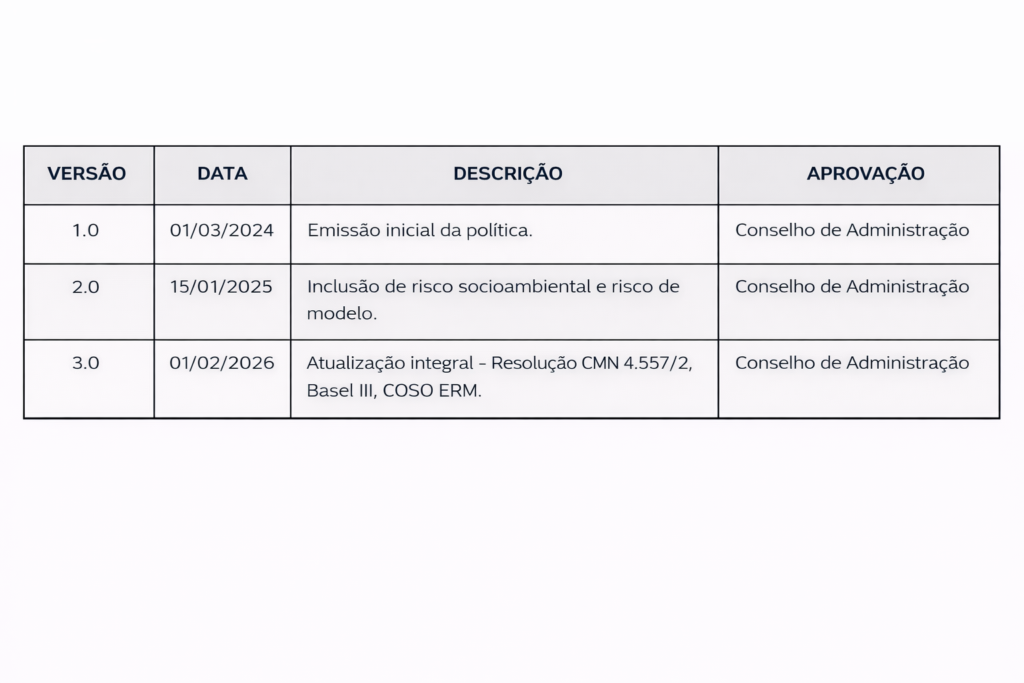

Esta política será revisada anualmente ou extraordinariamente em caso de mudanças relevantes no ambiente de negócios ou regulatório.

ANEXOS:

■ ANEXO I – Glossário de Termos de Risco

■ ANEXO II – Matriz de Apetite ao Risco (RAS completa)

■ ANEXO III – Metodologia de Cálculo de VaR

■ ANEXO IV – Mapa de Riscos Corporativo (Heat Map)

■ ANEXO V – Tabela de KRIs por Categoria

■ ANEXO VI – Plano de Contingência de Liquidez (CFP)

■ ANEXO VII – Matriz RCSA (Risk & Control Self-Assessment)

■ ANEXO VIII – Cenários de Stress Testing

■ ANEXO IX – Lista de Políticas Específicas de Risco

■ ANEXO X – Framework de Três Linhas de Defesa