Código: POL-RISK-002/2026

Versão: 2.0

Classificação: CONFIDENCIAL – USO INTERNO

Aprovado por: Conselho de Administração

Data de Vigência: Fevereiro/2026

Revisão: Anual Obrigatória

Elaboração: Superintendência de Compliance e Riscos

Revisão Jurídica: Diretoria Jurídica

Aprovação Final: Conselho de Administração (Ata nº 124/2026)

“A gestão de riscos no Banco JC Digital não é apenas uma obrigação regulatória, mas um diferencial competitivo. Nossa estratégia de crescimento acelerado exige uma estrutura de defesa robusta. Adotamos uma abordagem prudente de liquidez e capital, combinada com tecnologia de ponta para monitoramento em tempo real.

Nosso compromisso é claro: crescer de forma sustentável, protegendo o capital dos acionistas e a confiança dos depositantes, sem nunca comprometer nossa solvência.”

Objetivo

Definir a estrutura, os princípios e os limites para o gerenciamento integrado de riscos (crédito, mercado, liquidez e operacional) e capital, assegurando a conformidade com as normas do Banco Central do Brasil (CMN 4.557/2017) e Basileia III.

Apetite de Risco

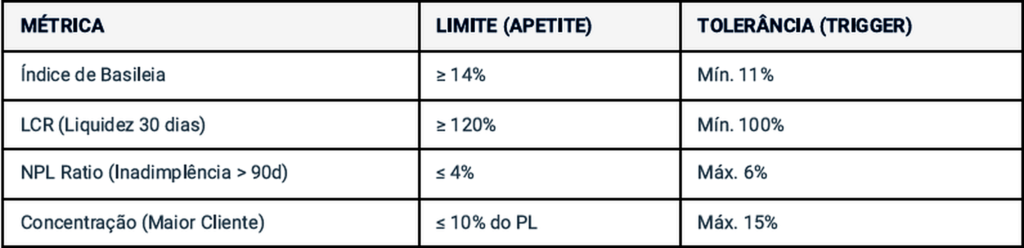

O Banco busca retornos ajustados ao risco (RAROC) superiores ao custo de capital, mantendo índices de solvência (Basileia) e liquidez (LCR/NSFR) confortavelmente acima dos mínimos regulatórios.

Abrangência: Esta política aplica-se a 100% dos colaboradores, membros da alta administração e se estende a todo o ecossistema digital do Banco (correspondentes, parceiros de tecnologia, white labels).

PARTE I – FUNDAMENTOS

PARTE II – DISPOSIÇÕES GERAIS

Cap. I – Objetivo e Abrangência

Cap. II – Base Legal e Normativa

Cap. III – Definições e Glossário

PARTE III – GOVERNANÇA

Cap. IV – Estrutura de Governança

Cap. X – Gestão de Capital

PARTE IV – APETITE DE RISCO

Cap. V – Declaração de Apetite (RAS)

PARTE V – RISCO DE CRÉDITO

Cap. VI – Gestão de Crédito

PARTE VI – RISCO DE MERCADO

Cap. VII – Gestão de Mercado

PARTE VII – RISCO DE LIQUIDEZ

Cap. VIII – Gestão de Liquidez

PARTE VIII – RISCO OPERACIONAL

Cap. IX – Gestão Operacional

PARTE IX – CAPITAL

PARTE X – MONITORAMENTO

Cap. XI – Indicadores e Relatórios

PARTE XI – STRESS TEST

Cap. XII – Testes de Estresse

PARTE XII – CONTINUIDADE

Cap. XIII – BCP e Recuperação

PARTE XIII – CULTURA

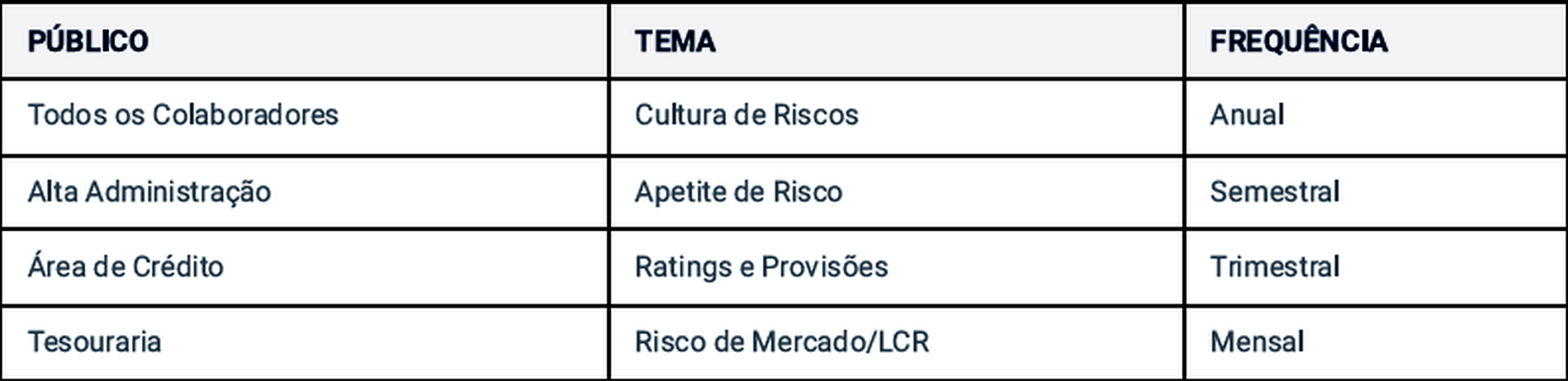

Cap. XIV – Treinamento

PARTE XIV – ATUALIZAÇÕES

Cap. XV – Governança da Política

PARTE XV – ANEXOS

1.1 Finalidade

Esta política estabelece a estrutura corporativa de gestão de riscos e liquidez, definindo papéis, responsabilidades, metodologias e limites para identificar, mensurar, avaliar, monitorar, reportar, controlar e mitigar os riscos inerentes às atividades do Banco.

1.2 Escopo de Aplicação

Aplica-se a todas as unidades de negócio, produtos, serviços e processos do Banco JC Digital, incluindo suas controladas, parceiros estratégicos (como correspondentes bancários) e fornecedores críticos de tecnologia.

1.3 Relação com Outras Políticas

Esta política deve ser lida em conjunto com a Política de Compliance, Política de Segurança da Informação, Política de Crédito e Política de Investimentos. Em caso de conflito, prevalece a norma mais restritiva ou conservadora.

Este documento está em conformidade com as seguintes regulações:

■ Resolução CMN nº 4.557/2017: Dispõe sobre a estrutura de gerenciamento de riscos e de capital (GIR).

■ Resolução BCB nº 4.090/2021: Critérios para gestão de riscos de liquidez.

■ Resolução BCB nº 4.966/2021: Novos critérios contábeis e de gerenciamento de riscos (IFRS 9).

■ Circular BCB nº 3.647/2013: Estabelece os requisitos mínimos para gerenciamento do risco operacional.

■ Basileia III: Acordos internacionais sobre adequação de capital e liquidez (LCR e NSFR).

Risco de Liquidez:

Possibilidade de a instituição não ser capaz de honrar eficientemente suas obrigações esperadas e inesperadas, correntes e futuras.

LCR (Liquidity Coverage Ratio):

Índice de Liquidez de Curto Prazo, que mede a capacidade do banco de suportar um cenário de estresse de liquidez de 30 dias.

NSFR (Net Stable Funding Ratio):

Índice de Liquidez de Longo Prazo, que requer que os bancos mantenham um perfil de financiamento estável em relação aos seus ativos.

VaR (Value at Risk):

Perda máxima esperada em um determinado horizonte de tempo, com um determinado nível de confiança.

Gap de Liquidez:

Diferença entre ativos e passivos em diferentes faixas de vencimento.

PDD (Provisão para Devedores Duvidosos):

Reserva contábil para cobrir perdas esperadas com inadimplência.

4.1 Conselho de Administração

Órgão máximo de decisão. Aprova o apetite de risco (RAS), define a tolerância a perdas e supervisiona a atuação da Diretoria Executiva na gestão de riscos.

4.2 Comitê de Riscos (Board Level)

Composto por conselheiros independentes, CEO e CRO. Reúne-se mensalmente para aprovar políticas específicas, revisar limites operacionais e avaliar os resultados dos testes de estresse.

4.3 Chief Risk Officer (CRO)

Executivo responsável pela gestão integrada de riscos. Possui independência funcional, reportando-se diretamente ao Conselho de Administração (linha pontilhada) e administrativamente ao CEO. Tem autoridade de veto sobre operações que excedam os limites de risco aprovados.

4.4 Comitê Executivo de Riscos

Fórum semanal de gestão tática, composto por CRO, CFO, CTO e Heads de Negócio. Delibera sobre exposições diárias, aprovação de novos produtos e monitoramento de limites.

4.5 Três Linhas de Defesa

■ 1ª Linha (Negócios): Gestores de produtos e comercial são os proprietários do risco (risk owners). Devem identificar e gerenciar riscos na origem.

■ 2ª Linha (Riscos e Compliance): Define metodologias, políticas e monitora a conformidade com os limites (função de controle e desafio).

■ 3ª Linha (Auditoria Interna): Avalia de forma independente a eficácia da governança e dos controles internos.

5.1 Princípios

O Banco opera com níveis de capital e liquidez que garantam sua solvência mesmo em cenários de estresse severo. Toleramos volatilidade moderada em receitas, mas temos tolerância mínima para riscos que ameacem a reputação ou a licença bancária.

5.2 Métricas Quantitativas (Limites)

5.3 Semáforo de Risco – 5% dos Ativos

🟢 VERDE:

Operação normal. Riscos dentro do apetite.

🟡 AMARELO:

Alerta. Aproximação dos limites. Exige plano de ação corretiva e reporte ao Comitê.

🔴 VERMELHO:

Violação de limite. Veto imediato de novas operações. Acionamento do Conselho.

6.1 Definição

Risco de perdas financeiras decorrentes do não cumprimento, por parte de um tomador ou contraparte, de suas obrigações financeiras nos termos pactuados.

6.2 Políticas de Concessão

A concessão é baseada em modelos de Credit Scoring proprietários que utilizam Machine Learning e dados de Open Finance. É vedada a concessão de crédito para PEPs (Pessoas Expostas Politicamente) sem aprovação em alçada superior e due diligence reforçada.

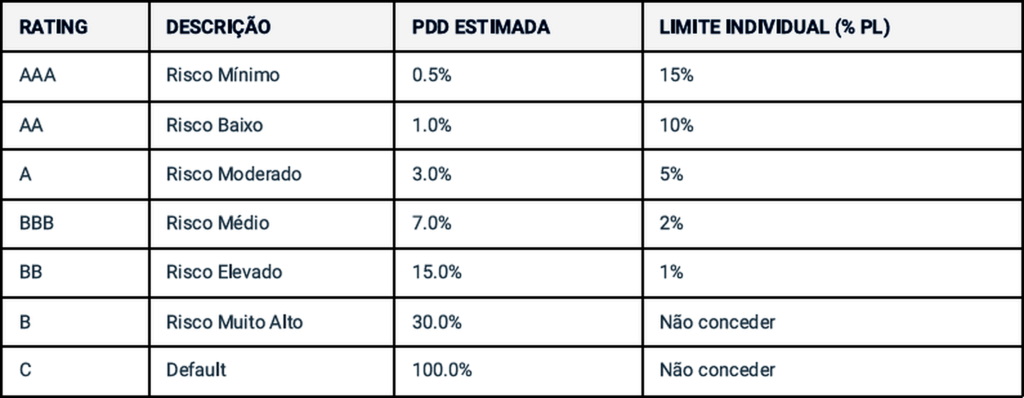

6.3 Classificação de Risco (Rating Interno)

6.4 Provisões (IFRS 9)

O cálculo de PDD segue o modelo de Perda Esperada (Expected Credit Loss – ECL):

Estágio 1:

Perda esperada em 12 meses (ativos performados).

Estágio 2:

Perda esperada na vida útil do ativo (aumento significativo de risco).

Estágio 3:

Ativos em default (100% provisionados).

7.1 Carteiras

Trading Book:

Destinada à negociação, com marcação a mercado diária.

Banking Book:

Destinada a ser mantida até o vencimento, gerida por accrual e sensibilidade de taxas.

7.2 Métricas e Limites

VaR (Value at Risk):

Horizonte de 1 dia, 99% de confiança. Limite máximo de 2% do Patrimônio Líquido.

Duration:

Limite máximo de 2 anos para a carteira bancária, para controlar o risco de taxa de juros.

Câmbio:

Exposição líquida máxima de 5% do PL (comprada ou vendida).

7.3 Stress Testing

Cenários de choque: +300 bps na Selic, dólar a R$ 8,00 e queda de 30% na Bolsa.

Se a perda projetada for superior a 10% do PL, as posições devem ser reduzidas imediatamente.

8.1 Especificidades do Banco Digital

Reconhecemos a alta volatilidade dos depósitos digitais e a concentração em canais de funding de varejo. A gestão de liquidez prioriza a manutenção de um colchão de ativos líquidos de alta qualidade (High Quality Liquid Assets – HQLA) superior às exigências regulatórias.

8.2 Indicadores Regulatórios

LCR (Curto Prazo):

Meta interna ≥ 120%. Mínimo regulatório: 100%.

NSFR (Longo Prazo):

Meta interna ≥ 110%. Mínimo regulatório: 100%.

8.3 Gap de Liquidez

Regra

O gap acumulado não pode ser negativo em nenhuma faixa temporal crítica (até 30 dias).

8.4 Plano de Contingência de Liquidez (CFP)

Gatilhos

AMARELO:

LCR < 110%.

Ação: Restringir novas concessões de crédito.

VERMELHO:

LCR < 105%.

Ação: Ativar linhas de crédito standby e vender títulos líquidos.

PRETO (CRISE):

LCR < 100%.

Ação: Acionar Redesconto do BCB e suspender resgates (medida extrema).

Fontes de Funding Emergencial

Linhas compromissadas, venda de LFTs/LTNs, Redesconto e emissão de CDB com prêmio.

9.1 Risco Tecnológico (Digital)

Sistemas:

SLA de disponibilidade de 99,9%. Redundância de servidores em arquitetura Multi-Cloud.

Cyber:

Testes de intrusão (Pentests) trimestrais. Monitoramento de segurança 24/7 por meio de SOC (Security Operations Center).

Backup:

Replicação de dados em três zonas geográficas distintas.

9.2 Risco de Fraude

Utilização de biometria facial e análise comportamental (IA) para autenticação.

Monitoramento transacional em tempo real para prevenção de fraudes em PIX e cartões.

Autenticação multifator (MFA) obrigatória para transações críticas.

10.1 Índice de Basileia

Fórmula:

(Patrimônio de Referência / Ativos Ponderados pelo Risco – RWA) × 100%.

Patrimônio de Referência (PR):

Nível I (Capital Social + Reservas) +

Nível II (Dívida Subordinada).

10.2 Metas

■ Regulatório:

Mínimo de 11% (incluindo colchão de conservação de capital).

■ Interno:

Mínimo de 14%.

■ Zona de Conforto:

Acima de 16%.

10.3 Planejamento (ICAAP)

O Banco realiza anualmente o ICAAP (Internal Capital Adequacy Assessment Process), projetando as necessidades de capital para um horizonte de três anos, considerando cenários base e de estresse.

Dashboard Diário: LCR, NPL, VaR e disponibilidade de sistemas.

Relatórios Regulatórios (BCB):

DLO (Diário), DRM (Mensal) e DRCR (Semestral).

Relatórios Gerenciais:

Semanal para o Comitê Executivo e mensal para o Comitê de Riscos e Conselho.

Cenário 1 (Juros):

Choque de +500 bps na curva de juros.

Cenário 2 (Liquidez):

Saque de 30% dos depósitos em 15 dias, combinado com fechamento de mercado.

Cenário 3 (Crédito):

Aumento da inadimplência para 8% (dobro do apetite).

Reverse Stress Test:

Identificação do cenário que levaria à quebra do banco, com o objetivo de fortalecer os pontos fracos.

RTO (Recovery Time Objective):

4 horas para sistemas críticos (Core Banking e PIX).

RPO (Recovery Point Objective):

Máximo de 1 hora de perda de dados.

Plano de Recuperação:

Protocolos definidos para restauração das operações críticas em fases (0–4h e 4–24h).

Tone at the Top:

A Diretoria deve comunicar constantemente que assumir riscos deve ser feito de forma consciente, disciplinada e dentro dos limites aprovados.

Esta política deve ser revisada anualmente (em Janeiro) pelo CRO e aprovada pelo Conselho de Administração. Revisões extraordinárias ocorrem em caso de mudanças regulatórias, alteração no modelo de negócio ou perdas relevantes.

LISTA DE ANEXOS (Disponíveis na Intranet)

■ ANEXO I:

Glossário Técnico Completo (40+ termos)

■ ANEXO II:

Matriz de Apetite de Risco Detalhada (Limites e Responsáveis)

■ ANEXO III:

Metodologia de Cálculo de VaR e Stress Tests

■ ANEXO IV:

Fluxograma de Aprovação de Novos Produtos (NAP)

■ ANEXO V:

Plano de Contingência de Liquidez (CFP) – Versão Operacional

■ ANEXO VI:

Matriz de Riscos e Controles (RCSA)

■ ANEXO VII:

Detalhamento dos Cenários de Estresse